继欧洲银行管理局(EBA)发布消息,EU/EEA部分国家从2021年开始执行SCA后,已过去5个月的时间,此举对电子商务影响巨大,各环节也都在积极准备SCA的支付验证方案。那么,5个月后,这些国家的在线交易有怎样的变化?今天,小编为大家整理了相关数据。

在今天的内容展开前,小编再带大家快速回顾以下几个要点:

01 什么是PSD2 SCA?

PSD2(Payment Service Directive 2)是欧盟支付服务修订法案第二版,涵盖欧盟(EU)和欧洲经济区(EEA)中支付服务的法律和法规,于2019年9月14日全面生效,目的是为了强化对消费者线上消费的保护。

SCA(Strong Customer Authentication)是强客户身份认证,旨在降低欺诈,打造更加安全的线上支付环境。

02 PSD2跟商户有什么直接关系?

▲ PSD2对向欧盟购物者出售商品的非欧盟商户也需要遵守新的PSD2标准

▲ 强制实行线上付款认证,交易失败率增加

▲ SCA生效后,未能正确实施SCA的商户可能会面临处罚

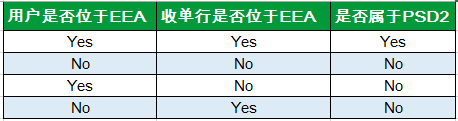

03 什么样的交易属于PSD2?

也就是说,EEA消费者在商户网站上交易,并且通过EEA收单行收单的在线交易行为即需要符合PSD2支付法律和法规。

04 如何能符合PSD2 SCA准则?

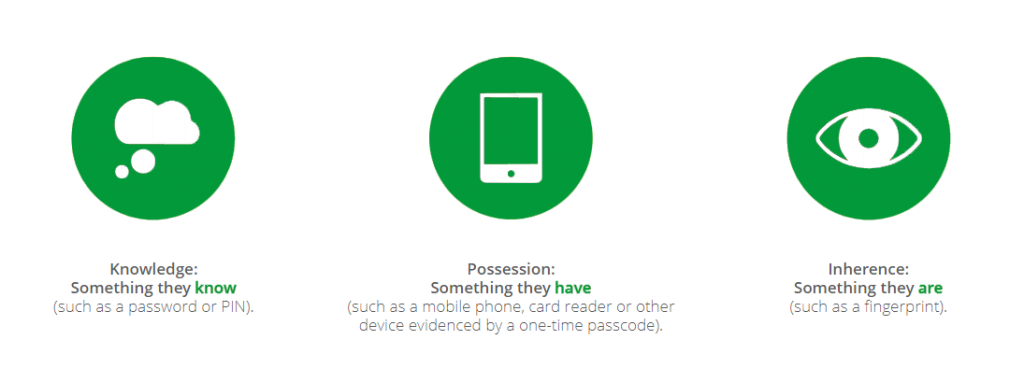

1.EEA的消费者发起电子支付(包括卡交易)时,在授权付款之前,消费者需要提供以下三种身份认证中的至少两种进行认证:

▲ 消费者知道的信息(例如password or PIN等)

▲ 消费者拥有的东西(例如mobile phone, card reader 或other device等)

▲ 消费者的生物特征(例如fingerprint等)

2.现阶段使用3D Secure 1.0(3DS1)或者3D Secure 2.0(3DS2)功能满足SCA准则要求。

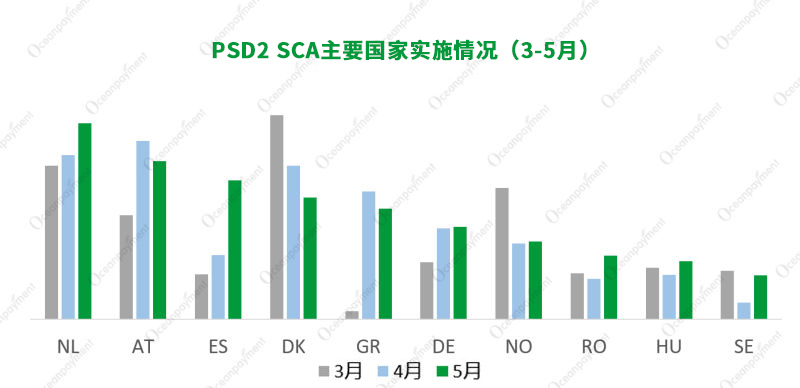

05 欧洲各国的实施情况

目前欧洲国家已陆续采取了分阶段执行。近期根据Oceanpayment钱海系统监测数据显示,PSD2 SCA主要国家实施情况不一,像荷兰、西班牙、罗马尼亚等国家3月至5月的SCA执行力度呈增强趋势。

数据来源:Oceanpayment官方,数据会随SCA的执行情况发生变化

06 哪些原因会影响SCA交易失败?

总结下来,主要原因有四:

▲ 发卡行3DS注册用户数不足,无法通过SCA认证

▲发卡行仍然保持3DS1.0版本,而PSP(Payment Service Provider,简称PSP)/收单行提供的是3DS2.0版本解决方案,解决方案兼容性不好,无法通过PSD2 SCA认证

▲ 由于执行SCA,导致付款完成时间延长,影响消费者支付体验

▲ 各个国家及不同发卡行、收单行豁免规则不统一

针对以上执行PSD2 SCA引发的问题,Oceanpayment钱海应对机制能自动为您匹配最优交易处理方案,提升用户支付体验和成功率:

◆自动监测各个国家SCA执行情况与动态规则,匹配最优交易处理方案

◆对满足条件的交易自动申请SCA豁免

◆根据卡组织&发卡行返回信息,自动重试3DS交易,提升成功率

◆依据Oceanpayment钱海大数据,自动切换3DS2.0 或3DS1.0,实现最优成功率

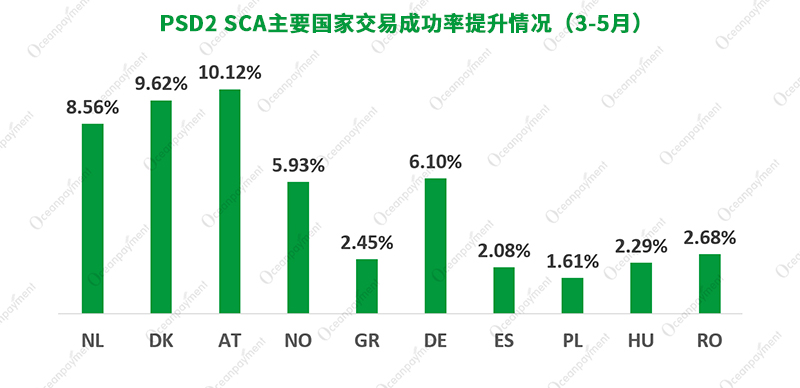

对比实施Oceanpayment钱海的解决方案前后的数据,采用Oceanpayment钱海的解决方案后各国发卡行交易成功率提升显著,荷兰、丹麦、奥地利、挪威、希腊等国家的交易成功率提升了1.61%-10.12%。

数据来源:Oceanpayment官方,数据会随SCA的执行情况发生变化

早在PSD2发布时,Oceanpayment钱海就做好了应对机制,经过技术团队两年的打磨,完成了PSD2 SCA应对机制落地。Oceanpayment钱海能助您更从容的应对法规政策,提升消费者的支付体验。如果您对于PSD2 SCA应对方案有任何疑问,欢迎联系我们进行咨询,我们也会持续更新PSD2的更多动态。

更多关于PSD2 SCA:

《聊聊PSD2-SCA那些事儿》

《这些国家SCA执行日期快到了,您准备好了吗?》

粤公网安备 44030502003453号

粤公网安备 44030502003453号

Comments are closed.