印度尼西亚远不止你以为的“千岛”之国,更拥有东南亚国家的多项“第一”。

东南亚GDP第一、东南亚电商市场第一、东南亚人口第一……

据Adobe Analytics报告显示,刚刚结束的2022年美国“黑色星期五”电商销售额又创下历史纪录,达到91.2亿美元,同比2021年增长2.3%,用数字论证了电商旺季的名不虚传。而远在地球另一边的印度尼西亚电商市场同样火热。

印度尼西亚是全球人口第四大国,人口数量约2.71亿,2022年GDP达到1.28万亿美元,位居世界第十六,购买力水平世界排名第八,被认为是东南亚最重要、最有活力的市场之一。

数字经济高速发展,增长快

作为东盟最大经济体及最大数字经济体,其电子商务、物流和外卖等行业当前都处于快速增长期。据印度尼西亚银行金融稳定研究手册数据显示,今年上半年印度尼西亚电商交易量达到174万笔,同比增长39.9%;电商交易额达146 亿美元,同比增长22.1%1。

同时,为保持市场经济活力,印尼政府还制定了《2021-2024年数字印尼路线图》作为推动数字化转型的战略指南,以推动疫情下的市场经济增长,并拟定2030年实现数字经济对国内GDP的贡献达18%的目标。

数字化基础设施完善,受重视

优越的地理位置促进了印度尼西亚海运的发展;集中的人口分布,六成以上人口居住在爪哇岛;日渐完善的数字基础设施等为印尼的电商高速发展提供了条件。

印度尼西亚是全球第九大电商市场,预计2022年电商市场规模将达到559.7亿美元,2027年将达到1041亿美元2。当前,印尼有47.75%的企业正利用信息技术开展在线营销,疫情发生前,这一数据仅为5.76%。28%的商家认为,如果他们不转向数字平台,他们将无法在Covid-19中幸存下来3。

互联网普及率高,渗透率高

移动设备是印度尼西亚人开展电子商务的主要手段,96.4%的印尼人通过手机访问互联网4,2021年印度尼西亚的个人手机使用率接近100%,92.4%的家庭拥有手机5。

另外,2021年超过3000万印尼人进行了在线交易,其中约60%的销售额来自电子商务平台,40%来自于社交媒体网络6。

年轻消费群体占主流,购买力强

印度尼西亚人口普遍年轻化,60%的人口在30岁以下。而这正是印尼电商市场的主要消费者,他们热衷线上购物,对新事物的接受度更高,购买能力相对来说也更强。

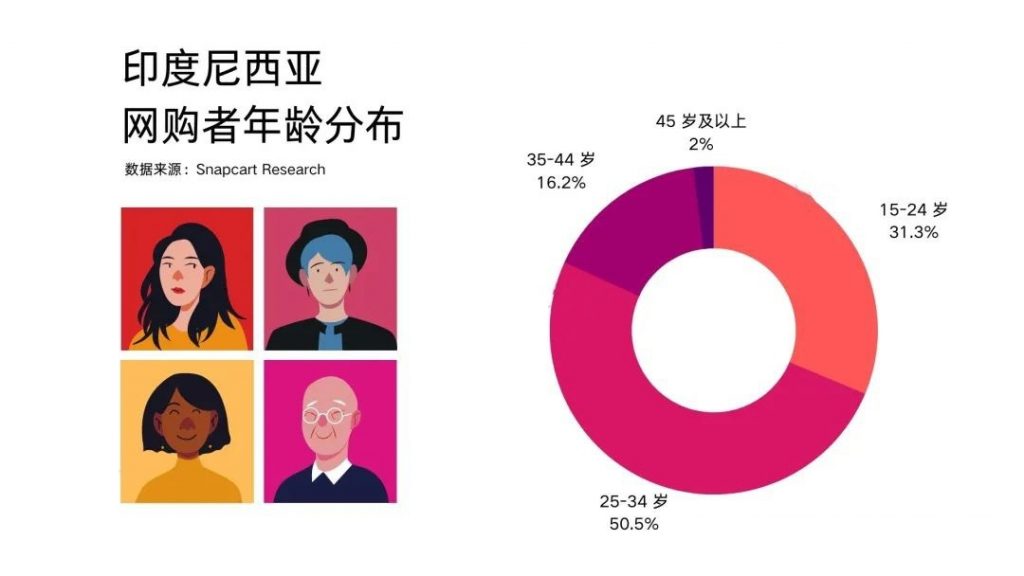

根据Snapcart Research的一项调查,50%的印度尼西亚的网购者是千禧一代(25-34 岁),其次是Z一代(15-24岁)占31%;X一代(35-44岁)占16%,消费欲望强、频率高,对电商购物有较强的依赖性7。

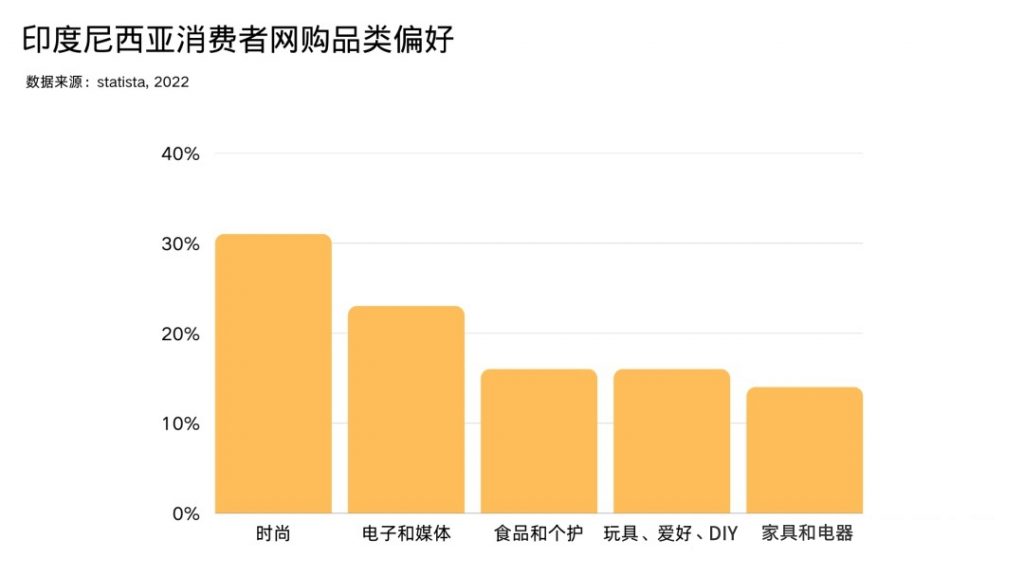

时尚及电子产品需求旺盛

时尚是印度尼西亚最大的细分市场,占其电子商务收入的31%。紧随其后的是电子和媒体,占23%,食品和个人护理用品占16%,玩具、爱好和DIY占16%,家具和电器占其余14%2。

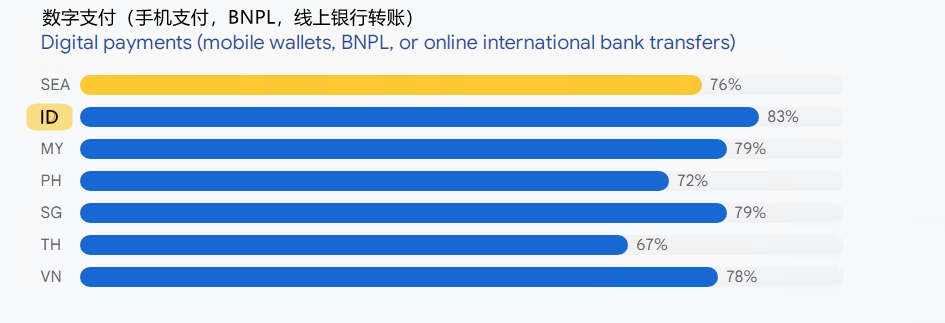

数字支付接受程度高,流行度高

为加速金融数字化转型,印尼央行鼓励各大银行等金融机构推进支付系统数字化,以提升支付的快捷性、安全性、可靠性。

《2022年东南亚互联网经济报告》报告显示,印度尼西亚的数字支付使用率位居东南亚各国之首,达到83%。最流行的电子商务支付方式电子钱包支付,占所有电子商务支付的近30%,其次是银行转账,第三则是信用卡支付。此外先买后付(BNPL)等支付方式也在印度尼西亚流行起来8。

作为数字经济高速发展的新兴市场,印度尼西亚被誉为“东南亚最后的潜力市场”,赢得了众多出海企业的关注。Oceanpayment自2018年开始布局东南亚,如今已在东南亚搭建起完整的数字支付服务体系,不仅能够为跨境商户提供印度尼西亚消费者喜爱的国际信用卡、印尼版“支付宝”DANA、印尼排名第一的BNPL产品Akulaku Paylater等支付产品,同时基于深扎东南亚市场的本地化运营能力,还可为跨境商户提供定制化、本地化的运营支持,高效助力跨境商户抓住机遇,入局印度尼西亚市场。

参考:

[1] 2022年10月版,印度尼西亚银行金融稳定研究手册

[2] eCommerce – Indonesia,Statista 2022

[3] 谷歌、淡马锡与贝恩公司《2021年东南亚互联网经济报告》

[4] Opensignal:2021年印度尼西亚移动网络调查

[5] Euromonitor,2022 年

[6] GP Bullhound:2021年第四季度全球电子商务洞察报告

[7] Snapchart:印尼电子商务购物行为

[8] 谷歌、淡马锡与贝恩公司《2022年东南亚互联网经济报告》

注:本文部分图片来源于网络

粤公网安备 44030502003453号

粤公网安备 44030502003453号

Comments are closed.