在当前出海竞争愈发激烈的情势下,每一笔欺诈拒付都是商户的切肤之痛。

根据Statista数据显示,2022年全球电子商务因欺诈造成的损失估计为410亿美元,到2023年这一数字将进一步增长至480亿美元;全球近40%的电商卖家遭遇拒付欺诈的侵袭1。

Signifyd研究报告显示,预计2023年电子商务欺诈的总成本将达到2068亿美元,每100美元的欺诈性电子商务订单会造成207美元的有形损失。此外,报告还显示,为了试图阻止欺诈性交易,商户过于保守的策略会导致合法交易流失,在未使用任何工具进行干预的情况下,73%被拒绝的订单实际上是合法的2。

因此,从跨境出海的角度来看,如果把拒付比作商户出海面临的巨浪,那么虚假拒付就是涌动的暗流,在不经意间吞噬商户的销售业绩,甚至造成忠诚消费者的流失。

全球范围内,每天处理的信用卡交易数量超过10亿笔3,每一笔都需要通过银行进行交易授权才能完成。一旦商户的交易被拒绝,既会导致交易失败,消费者获得糟糕的支付体验;同时也会造成新消费者被拒之门外、忠诚消费者转向其他网站的情况。

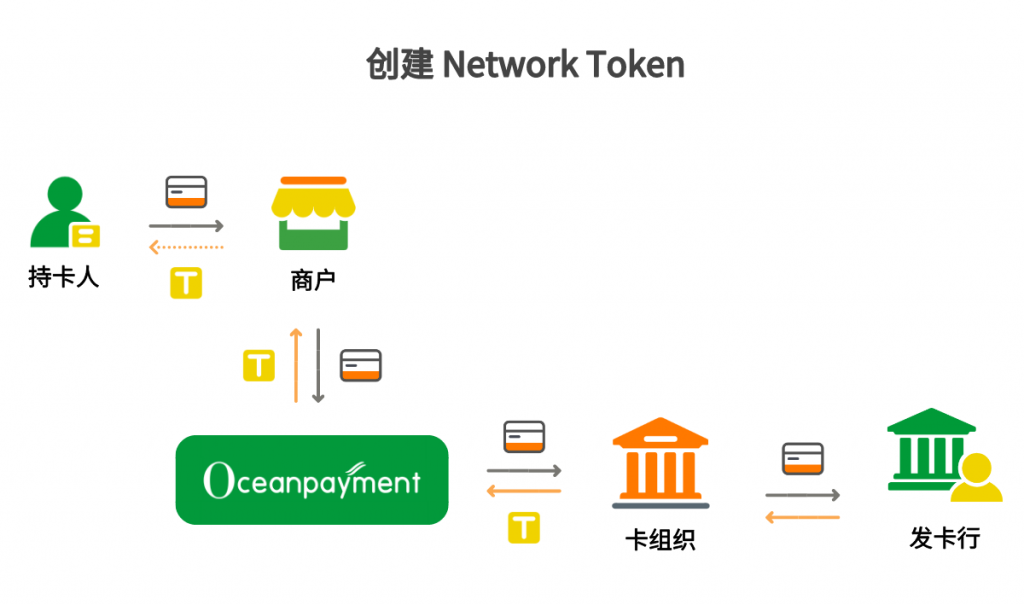

网络令牌Network Token,提高交易授权率

网络令牌(Network Token)是由卡组直接提供的一种服务,通过令牌化的方式把卡号等信息进行加密,以此降低敏感信息在支付生态中被使用传递的次数。

在未使用网络令牌的情境下,交易通过卡号信息流传递,消费者与卡号相关的个人敏感信息暴露在整个交易网络,容易出现被盗用的风险。而通过网络令牌每一笔交易卡号都将以加密的形式在整个支付生态中传递。

开通网络令牌服务后,当消费者输入银行卡详细信息(支付帐号PAN、CVV和到期日)并发起支付请求时,将由网络令牌发起者(Network Token Requestor,一般为商户、PSP或收单行)发起获取一次性秘钥的请求,卡组织将对该笔交易返回一次性秘钥,随后该笔交易将利用一次性秘钥抛送交易,并返回交易信息。

在此过程中,一次性秘钥仅对该笔交易有效,对商户也是唯一的,以此确保交易在支付生态中安全传递,确保每笔交易的唯一性与真实性。

而网络令牌服务对交易真实性的验证,也将减少虚假拒付的产生,降低由此造成的订单损失,保障商户合法交易的顺利完成。Visa数据显示,实施令牌化后,商户交易欺诈率平均降低了26%,交易授权率平均提高2.1%4。

欺诈交易致使商户需以数倍的成本来弥补损失,而网络令牌提升交易授权率,则帮助一些商户挽回了上千万美金的交易。商户通过开启网络令牌服务,可有效避免欺诈交易的产生,同时也能够保障消费者的支付体验。

关注商户的每一笔交易,是Oceanpayment作为全球数字支付技术解决方案和服务商的服务要求。在为全球商户提供一站式全球数字支付服务的过程中,Oceanpayment通过自身卓越的产品和技术能力,开发了基于实际应用场景,以“AI+大数据”为依托的智能实时风控系统,帮助商户抵御99%以上交易风险,减少欺诈拒付,同时网络令牌化服务也即将上线,共同守护商户的出海安全。

参考:

[1]Statista,《2020-2023年全球电子商务在线支付欺诈损失价值》,2023;

[2]Signifyd,《State of Fraud 2023》,2023;

[3]Nilson report,《Global Network Cards — Purchase Transactions》,2022;

[4]Visa,《便利性和控制性,在日常电子商务中嵌入标记化》,2021。

粤公网安备 44030502003453号

粤公网安备 44030502003453号

Comments are closed.