2021 年,客户身份验证SCA(Strong Customer Authentication)1新规在欧洲生效。其中进行SCA最常用的方法便是通过3DS(3D-Secure)进行验证支付。

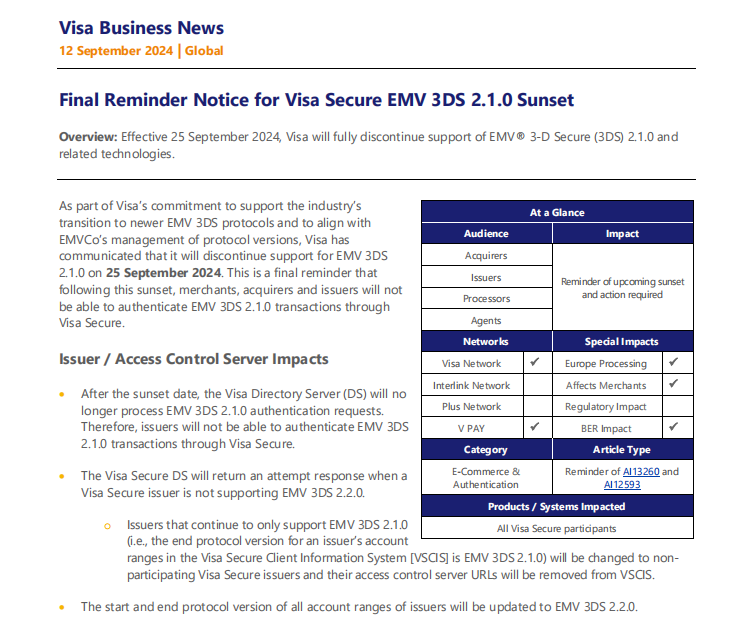

近日,国际卡组织Visa官方声明,于2024年9月25日已停止对EMV 3DS 2.1版本的支持,并推动EMV 3DS 2.2版本的使用。

图源:Visa

EMV 3DS:

EMV 3DS是由全球安全支付交易技术组织(EMVCo)统一发布的针对CNP电子商务交易的持卡人身份验证协议标准,使发卡行可以在授权交易前进行交易风险判断,并在交易风险较高时与持卡人直接沟通完成身份验证2。该安全协议由Visa、MasterCard、American Express、Discover、JCB、UnionPay共同推动,旨在保护在线(无卡)信用卡和借记卡交易。

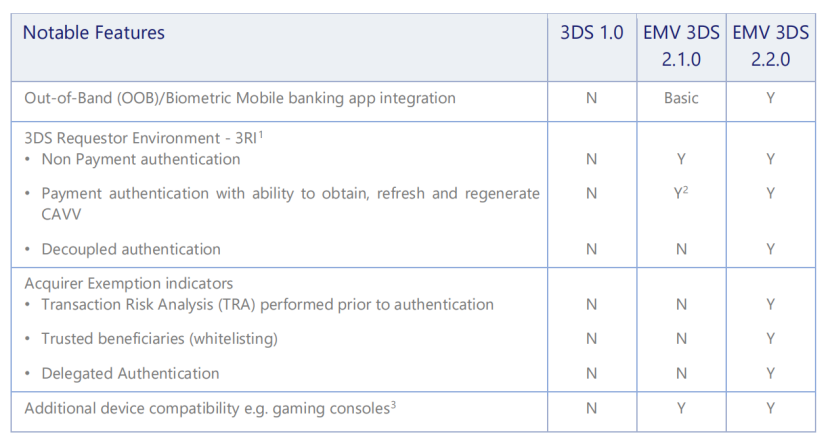

随着信息技术的发展及消费习惯的演变,人们不断趋向于方便快捷的线上购物模式,信用卡交易的安全认证方式也因应环境及技术、设备标准的改变进行了功能提升。为不断顺应时代的发展潮流,EMV 3DS 2.2在EMV 3DS 2.1的功能基础上进一步优化。3DS 2.2版本要求发卡行必须支持交易风险分析系统TRA豁免(Transaction Risk Analysis)、支持商户发起付款3RI功能(3DS Requestor Initiated)、委托认证功能(Delegated Authentication)和解耦身份认证功能(Decoupled Authentication)3。

· 交易风险分析系统TRA豁免(Transaction Risk Analysis):3DS 2.2支持更加无缝的结账体验,允许支付服务商或商家应用交易风险分析系统(TRA),向发卡行请求低风险豁免,减少身份验证步骤,提升支付成功率;

· 发起付款3RI功能(3DS Requestor Initiated):这意味着消费者在一次交易的身份认证后,商户可以使用获得的授权完成后续相关交易,而消费者无需再次参与身份认证;

· 委托认证功能(Delegated Authentication):该功能允许第三方机构代替发卡行进行身份验证,进一步优化支付流程,降低弃单率;

· 解耦身份认证功能(Decoupled Authentication):该功能可以将支付与认证两个步骤分开,适用于消费者无法立即完成身份认证的情况,提供更多选择和灵活性;

图源:Visa

EMV 3DS 2.2强化了3DS2.1在交易识别功能上的支持,从而提升在线支付领域的风险评分到委托身份验证服务,这些功能可以帮助商户提升支付成功率并降低欺诈风险。

· 无缝的消费者结账体验

· 智能的风险决策及验证豁免流程处理

· 优化支付流程,降低交易摩擦

- Oceanpayment 3DS2.2

作为全球数字支付服务商,Oceanpayment AI风险控制科技,基于支付全流程的人工智能驱动型(AI+大数据)实时欺诈检测与最佳实践模型风险预防,以事前、事中、事后风控闭环式风控管理,结合3DS服务,抵御99%以上的交易风险。现Oceanpayment 已全面支持EMV 3DS 2.2协议,满足国际卡组织技术与业务需求,给予跨境商户无摩擦的交易认证体验,有效提高服务的效率和准确性,同时为跨境商户和消费者创造合规、安全的交易环境。

参考资料:

[1]《聊聊PSD2-SCA那些事儿》,关于SCA及PSD2法案的详细介绍.

[2]《国际标准EMV 3DS V2.3的发布与解读》,《中国金融电脑》杂志社,2021.

[3]《Visa European EMV 3DS 2.2.0 Implementation Guide》,Visa,2019.

粤公网安备 44030502003453号

粤公网安备 44030502003453号

Comments are closed.